最終更新日:

ビジネスローンでも住宅ローンのように、借り換えによって金利負担を軽くできることをご存知でしょうか?

ビジネスローンの借り換えによって、非常に高い金利負担を軽減することができます。

ここでは、ビジネスローンの借り換えをするメリット・デメリットや、借り換えの方法・注意点を解説します。

ビジネスローン借り換えの仕組みとは?

ビジネスローンの借り換えとは、「利息の大きいローンから、利息の低いローンへ乗り換える」仕組みを指します。

個人向けローンや住宅ローンの借り換えによるメリットはよく知られていますが、ビジネスローンでも同様のことができるのです。

ビジネスローンの業者間はもちろん、ビジネスローンから銀行融資・公的融資へ借り換えることもできます。

※例外として、担保・保証人を外すといった目的で、利息の低いローンから利息の大きいローンへ乗り換えるケースもあります。

具体的には次のような方法で行います。

元々利用していたローンは、借り換え先のローンの借り入れ金で一括返済します。

例えば、ローンの返済が期限に間に合わないときは、新しいローンに申込んで返済にあてる、という活用方法もあります。

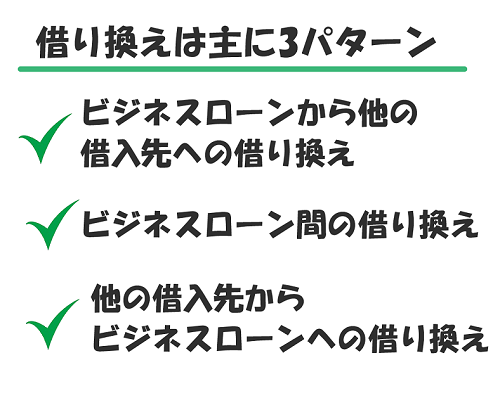

借り換えの3パターン

ビジネスローンの借り換えには、以下の3パターンがあります。

ビジネスローンから他の借り入れ先への借り換え

高金利のビジネスローンから、金利が安い他の借り入れ先(銀行融資や公的融資など)へ乗り換えるパターンです。

ビジネスローンの借り換えといえば、多くはこのパターンを指しています。

月々の返済額を減らしたり、返済総額を抑えたりすることができます。

ビジネスローン間の借り換え

今利用しているローンよりも、有利な条件で借り入れができる別のビジネスローンを探して、乗り換えるパターンです。

高金利のビジネスローン同士なので、金利軽減のメリットは大きくありませんが、最短即日で借り換えをすることができます。

他の借り入れ先からビジネスローンへの借り換え

他の借り入れ先(銀行融資や公的融資など)から、ビジネスローンへ借り換えるパターンです。

不動産担保ローンや証券担保ローンなど、担保・保証人が必要なローンからの借り換えが多いです。

金利面でのメリットはありませんが、担保・保証人を外したいなど、特別な理由がある場合に利用できます。

ビジネスローン借り換えのメリットは?

ビジネスローンの借り換えを行うと、以下のようなメリットが得られます。

利息の負担を軽減できる

ビジネスローンは、 担保や保証人なしで即日借り入れができるなど、多くのメリットがありますが、金利が非常に高いのが欠点です。

銀行融資の平均金利は2%~3%に収まりますが、ビジネスローンの場合は、平均で10%~15%もの金利がかかります。

法定金利の上限は20%なので、最大で銀行融資の10倍近い金利を取られてしまうこともあります。

借り入れを行う企業は資金繰りに余裕がないので、高金利の負担が重くのしかかります。

借り入れで一時的にゆとりはできますが、本当に大変なのはその後の返済です。

毎月の利益を返済額が上回っている場合は、ますます資金繰りが悪化してしまいます。

返済が長引いている間に金利がどんどん膨らんで返済総額が大きくなるので、時間が経つほど返済負担が経営を大きく圧迫します。

なので、ビジネスローンを申込むと同時に、金利が低いローンを探して、早めの借り換えを検討しておくのが重要なポイントです。

金利15%のビジネスローンから、金利3%の銀行融資へ500万円借り換えた場合を例に挙げ、どれだけ返済総額が減るかをシミュレーションしてみます。

(元利金等返済で、返済期間は3年を想定しています。)

ビジネスローンの返済総額⇒623万9,759円(うち利息が123万9,759円)

銀行融資の返済総額⇒539万4,762円(うち利息が39万4,762円)

このように、同じ返済期間・返済方法でも、借り換えによって利息に桁違いの差が出ます。

はじめに申込むビジネスローンも、できれば金利の低いところを狙いましょう。

おすすめなのは、30日間の無利息期間キャンペーンを実施しているローン会社です。

キャンペーン期間の30日以内に、金利の安いローンに借り換えれば、その間の金利は一切かかりません。

返済期間を延長できる

ビジネスローンの借り換えで返済期間を延長し、月々の返済額を低く抑えることもできます。

資金繰りが苦しく、月々の支払い負担を減らしたいときにも、借り換えを活用しましょう。

その代わり、返済期間を引き延ばすほど、返済総額は大きくなってしまうので、安直な借り換えには注意してください。

また、ビジネスローンの返済期限が差し迫っているときは、他のローンに申込めば、一度に完済することができます。

借り換えを活用して、返済履歴の評価をクリーンに保ちましょう。

借り換え先はどこを選ぶ?

ビジネスローンの借り換え先として挙げられる主な候補と、そのメリット・デメリットをまとめます。

銀行融資

ビジネスローンから銀行融資に借り換えると、ほとんどの場合、金利を5%以下まで安くすることができます。

また、借り入れ限度額が最大5,000万円~1億円まで大きくなるのも特徴です。

(ビジネスローンの場合、借り入れ限度額は平均で500万円~1,000万円です。)

銀行によっては、複数のビジネスローンを一本にまとめて返済できる「おまとめローン」を利用できます。

おまとめローンにすると、返済回数を月1回までに減らせることに加え、月々の返済額を抑えられるというメリットもあります。

ただし、銀行融資は審査基準が厳しく、借り入れまでに時間がかかるというデメリットがあります。

また、担保や保証人が必要になることもあるので、注意しましょう。

メリット

- おまとめローンで返済を一本化できる

- ビジネスローンより借り入れ限度額が大きい

デメリット

- 審査の基準が厳しい

- 審査に時間がかかる(約2週間~1ヶ月)

- 担保、保証人が必要になることがある

- 事業融資の借り換えを取り扱っている銀行が少ない

日本政策金融公庫の事業融資

日本政策金融公庫の事業融資なら、無担保・無保証人かつ1~2%の低金利で融資を受けることができます。

しかし、日本政策金融公庫は、原則として民間事業者からの借り換えを受け付けていません。

民間事業者が得るはずだった収益を日本政策金融公庫が奪い、民間事業者が不利な競争を強いられてしまうからです。

ですが、「公庫融資借り換え特例制度」を利用すると、民間事業者から借り換えできる場合があります。

この制度を利用するには、以下の対象融資のうち、いずれかを新規で申込む必要があります。

- 経営環境変化対応資金

- 金融環境変化対応資金

- 企業再建資金

- 事業承継・集約・活性化支援資金

- 東日本大震災復興特別貸付

- 平成28年熊本地震特別貸付

- 平成30年7月豪雨特別貸付

また、借り換え時には「借り入れ金を半分以上返済し終えているか」、「過去に返済を滞納していないかどうか」も、厳しくチェックされています。

借り換え先としての魅力は大きいですが、審査基準が厳しいため、気軽に利用できないのがデメリットです。

日本政策金融公庫の事業融資に借り換える際は、繰り上げ返済を利用して、現在の借り入れ残高を半分以下に減らしておきましょう。

メリット

- 金利を1~2%まで抑えられる

- 担保・保証人が不要

デメリット

- 借り換えに加え、対象融資を新規で申込む必要がある

- 一部、借り換えの対象にできないローンがある

他社のビジネスローン

利用中のビジネスローンから他社のビジネスローンへ借り換える場合、高金利のローン同士なので、金利面のメリットはあまりありません。

ですが、民間のビジネスローンは審査のスピードが速く、最短即日で借り換えができます。

金利を少しでも低くしたいなら、借り入れ限度額を多く設定できるビジネスローンを選びましょう。

ほとんどのビジネスローンは、借り入れ金が多くなるほど、金利が低くなる傾向があるからです。

借り入れ金が100万円以上になると、金利が10%以下まで下がることもあります。

メリット

- 最短即日で借り換えができる

- 審査基準がやさしい

デメリット

- 金利面のメリットが小さい

ビジネスローン借り換えのデメリットは?

ビジネスローン借り換えの際は、以下のデメリットに注意しましょう。

担保・保証人が必要になる(有担保ローンの場合)

ビジネスローンの多くは、担保・保証人不要の「無担保ローン」なので、気軽に申込めます。

一方で、銀行融資や公的融資のほとんどは、金利が低くなる代わりに、担保・保証人が必要な「有担保ローン」になっています。

有担保ローンに借り換えた場合、もし返済ができなくなってしまったら、担保を失うリスクが生じます。

審査に時間がかかる(有担保ローンの場合)

有担保ローンは申込みに必要な書類が多く、審査に時間がかかるので、借り換えのスピードが遅くなってしまいます。

例えば不動産担保ローンであれば、本人確認書類に加えて、不動産登記簿謄本や建物図面、測量図といった書類を揃えなければなりません。

さらに、不動産の調査費用や、抵当権設定の費用といったコストもかかります。

利便性が落ちる場合がある

カード型のビジネスローンを利用中であれば、全国のコンビニATMから気軽に借り入れできるというメリットが得られます。

加えて、限度額の範囲内であれば、新規契約なしで何回でも自由に借り入れできます。

しかし、カード型ビジネスローンから、銀行・公的機関の融資に借り換えると、それらの利便性が失われてしまいます。

銀行や公的機関の融資は、まとまった金額を一度しか借りることができません。

さらに、毎月一定額の返済しかできないので、返済期間が長引くケースが多くなります。

返済が長期間に及ぶと、利息を含めた総返済額が大きくなり、借り換えのメリットが失われてしまうので注意しましょう。

借り換えの手数料がかかる

ビジネスローン借り換えで金利は低く抑えられますが、その他の費用がかかってしまう点も考慮しましょう。

繰り上げ返済手数料

借り換えによってビジネスローンを繰り上げ返済する際に、手数料が必要になることがあります。

ちなみに、繰り上げ返済自体ができないビジネスローンもあるので注意してください。

借り換えを検討しているなら、必ず繰り上げ返済可能なビジネスローンかどうかを確認しましょう。

繰り上げ返済時に手数料がかかるかどうかも、併せてチェックしておくと良いでしょう。

保証料

連帯保証人として保証会社を指定すると、保証料が必要になることがあります。

保証会社とは、もし事業者が借り入れ金を返済できなくなってしまった場合、代わりに金融機関に対して全額返済を行ってくれる会社のことです。

保証料の目安は、例えば1,000万円の借り入れをした場合、借り入れ期間に応じて10万円~20万円かかります。

収入印紙代

銀行や公的機関の融資においては、契約書類を交わす際に収入印紙代が必要になります。

収入印紙代は、数百万円単位の契約であれば1万円もかからないため、大したコストではありません。

ビジネスローン借り換えの方法は?

ビジネスローンの返済が長期に及ぶことが確定したらすぐに、低金利の借り換え先に申込むのがベストな方法です。

銀行や日本政策金融公庫など、低金利の金融機関は審査に平均2週間~1ヶ月かかるので、早めに申込んでおきましょう。

無利息期間キャンペーン中のビジネスローンなら、キャンペーン期間内(1ヶ月が目安)に借り換え先の審査に通れば、高い金利を一切負担しなくてもよくなります。

ビジネスローンから銀行融資に借り換える場合であれば、申込みから借り換えまでの流れは以下の通りになります。

-

① ビジネスローンに申込む。

-

② 銀行融資に申込む。

-

③ 申込みから最短即日~数日でビジネスローンの審査を通過し、融資が行われる。

-

④ 申込みから2週間~1ヶ月で、銀行の審査を通過し融資が行われる。

-

⑤ 銀行からの借り入れ金で、ビジネスローンの借り入れ金を一括返済する。

-

⑥ 銀行への返済を開始する。

借り換えの注意点・ポイント

ビジネスローンの借り換えで失敗しないために、注意しておきたいポイントをまとめます。

ビジネスローンの返済はリボ払いにしておく

ビジネスローンの申込み時に、借り換えによって完済することを想定して、最初から一括返済を選択するのは危険です。

なぜなら、借り換え先の審査に必ず通るとは限らないからです。

特に、銀行や日本政策金融公庫といった金融機関は、ビジネスローンの審査よりも格段に厳しく審査します。

まずは無理なく返済できるリボ払いを選択し、借り換え先の審査に通過してから、繰り上げ返済を利用しましょう。

借り換え目的を伝える

借り換え先に対して、「ビジネスローンからの借り換えが目的である」と告げるのは、審査にあたって何ら不利になりません。

むしろ、資金使途が明確になるため、借り換え先にとっては安心できる材料となります。

借り換え目的であることを告げずに融資を申込むと、借り換え先に不信感を与えてしまいます。

すでに他社で借り入れをしているのに、追加で借り入れするということは、「経営状態がよほど悪く、返済能力が低い」と判斷されかねないからです。

ビジネスローンの返済はできる限り済ませておく

ビジネスローンの返済に困っているからこそ、借り換えで解決しようとするのは当然のことですが、元のローンの返済もできる限り早く済ませておくのに越したことはありません。

そうすれば、借り換え先に対する信用度が上がり、審査に通りやすくなります。

借り換えで返済が楽になっても、審査に落ちてしまっては意味がありません。

返済期間を長く設定しすぎない

低金利のローンに借り換えたことで安心してしまい、「後はのんびり返済すれば良い」、と甘く考える人もいるかもしれません。

ですが、いくら低金利とはいえ、返済期間が長引くほど総返済額はどんどん大きくなる点に注意してください。